「ファクタリング」という言葉を聞いたことはありますか?ファクタリングとは、売掛債権を売却できる資金調達方法のひとつで、近年、活用機会が広がっています。

一般に「ファクタリング」とは、企業が保有している売掛債権等を期日前に業者へ売却することで、早期の資金化を図る資金調達手段の一つです。

引用元:東京都産業労働局「ファクタリング」

しかし、ファクタリングの仕組みやメリット・デメリット、どのようなシーンで活用されているかなど、正しく理解している人は多くありません。

この記事では、ファクタリングの仕組みから活用方法までわかりやすく解説し、資金繰り改善に役立つ情報を提供します。

ファクタリングとは?売掛債権を売却し資金を得る仕組み

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、本来の入金日より前に資金を得られる資金調達方法のひとつです。商品やサービスを提供した後、取引先からの入金まで数週間〜数ヶ月かかるケースは多く、その間の資金繰りに悩む企業にとって有効な手段となっています。

銀行融資とは異なり、審査では売掛先(取引先)の信用力が重視されるため、自社の業歴が浅い場合や財務状況が不安定な場合でも利用しやすいという特徴があります。借入ではなく資産の売却という性質上、バランスシートへの影響も少なく、財務を健全に保ちながら資金調達できる点が評価されています。建設・運送・医療など、支払いサイトが長い業界や、急な発注・仕入れ対応が必要な場面でも広く活用されています。

ファクタリングの基本的な特徴を解説します。

融資ではなく資産の売却にあたるため負債を増やさず資金調達可能

ファクタリングは融資ではありません。資産に計上されている「売掛金」を売却して現金にするため、負債の借入金を増やさずに資金調達が可能です。銀行融資とファクタリングでは、貸借対照表(バランスシート)への影響が大きく異なります。

| 銀行融資 | ファクタリング | |

|---|---|---|

| 調達方法 | 借入(負債) | 売掛金の売却(資産) |

| 負債への影響 | 借入金が増加 | 負債は増加しない |

| 自己資本比率 | 低下しやすい | 改善しやすい |

| 資金繰りへの効果 | 返済義務が発生 | 返済不要で即時改善 |

また、借入金の返済期限が迫っている場合、売掛債権の売却で得た資金を返済に充てることで、負債に計上されている「借入金」を圧縮できます。その結果、自己資本比率の改善にもつながるため、財務体質の強化を図りたい企業にとっても有効な手段です。

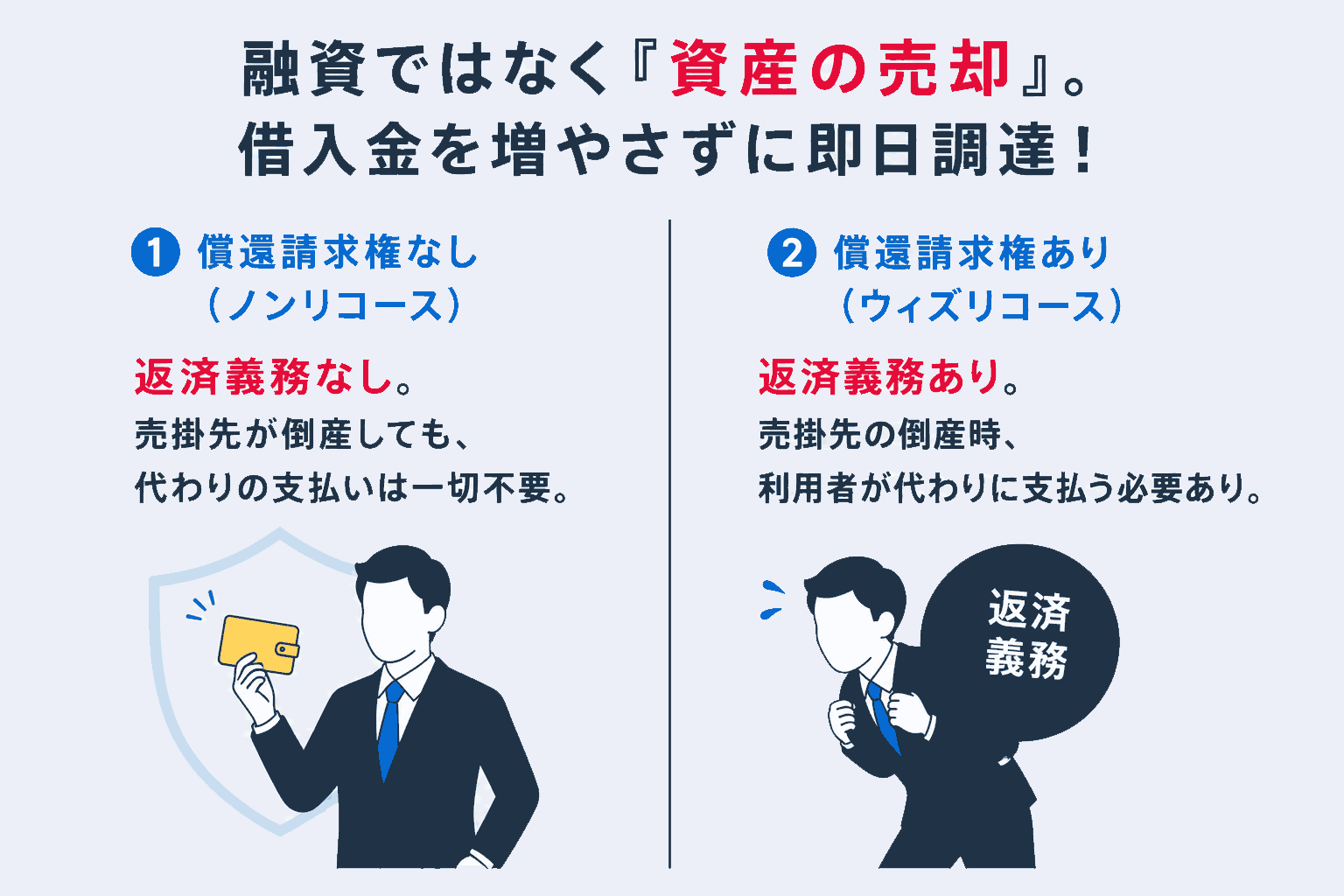

ノンリコース契約が一般的で売掛先が倒産しても支払い義務なし

ノンリコース契約とは、償還請求権のない契約のことです。

償還請求権は、売掛先の倒産で資金が支払われなかったときに、売掛金が回収不能になった際、売主(利用者)に代金を買い戻させる権利(遡及権)です。ファクタリング会社はこの権利を放棄するため、利用者は売掛金売却で得られた資金を安心して活用できます。

償還請求権の有無による主な違いは以下の通りです。

| 償還請求権なし(ノンリコース) | 償還請求権あり(ウィズリコース) |

|---|---|

| 売掛先が倒産しても利用者に返還義務はない。 貸倒れリスクをファクタリング会社へ移転できる。 手数料はやや高めになりやすい。 | 売掛先が未払いの場合、利用者に返還請求される可能性がある。 手数料は比較的低く設定される傾向。 実質的なリスク負担は利用者側に残る。 |

ファクタリングは、売掛金の早期現金化だけでなく、売掛先の倒産リスクを移転できるという特徴も備えています。ただし、償還請求権のあるファクタリングサービスもあるため、事前に確認しておくと安心です。

ファクタリングの種類とは?買取型・保証型の違い

ファクタリングには大きく分けて「買取型」と「保証型」の2種類があります。どちらもファクタリング会社が関与する点では共通していますが、目的や仕組みが大きく異なるため、自社の状況や課題に応じて適切な種類を選ぶことが重要です。

資金繰りの改善や急ぎの現金化が目的であれば買取型、売掛先の倒産リスクや貸倒れに備えたい場合は保証型が適しています。また、買取型の中にも2者間・3者間といった契約形態の違いがあり、それぞれ手数料や手続きの流れが異なります。まずは種類ごとの特徴を正しく理解したうえで、自社のニーズに合った活用方法を検討しましょう。

買取型ファクタリングとは?売掛金を売却して早期資金化する仕組み

買取型ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、本来の入金期日より前に資金を得る仕組みです。売掛金の早期現金化が主な目的で、資金繰り改善に直結する最もポピュラーなファクタリングの形態です。銀行融資のように審査に時間がかかることなく、最短即日で資金調達できる点が多くの企業に選ばれる理由です。

買取型の主な特徴は以下のとおりです。

- 契約後すぐに入金されるため、急ぎの資金需要に対応しやすい

- 売掛金という既存の資産を活用するため、新たな負債を増やさない

- ノンリコース契約であれば、売掛先が倒産しても返還義務が生じない

この記事で紹介しているファクタリングは、主にこの買取型を指しています。

保証型ファクタリングとは?貸倒れリスクに備える保証サービス

保証型ファクタリングとは、売掛先が倒産・支払い不能になった場合に備えて、ファクタリング会社が保証を行うサービスです。買取型とは異なり、通常は売掛金の早期現金化は行われず、貸倒れリスクのヘッジが主な目的となります。保証料を支払うことで、万が一売掛先が支払えなくなった場合でも、ファクタリング会社から補填を受けられる仕組みです。

| 買取型 | 保証型 | |

|---|---|---|

| 主な目的 | 早期資金化 | 貸倒れリスク対策 |

| 現金化 | 契約後すぐ入金 | 原則なし |

| 売掛先倒産時 | 返還不要(ノンリコース) | 保証金が支払われる |

| コスト名目 | 手数料 | 保証料 |

保証型は、大口取引や経営状況が不安定な売掛先との取引がある場合に特に有効です。ただし、保証料のコストが発生するうえ、売掛金の現金化はできないため、資金繰りの改善には直結しない点に注意が必要です。自社の目的が「資金調達」か「リスクヘッジ」かによって、どちらを選ぶべきかが変わります。

2者間・3者間ファクタリングの仕組みと選び方

ファクタリングの契約形態には、「2者間」と「3者間」があります。2者間・3者間ファクタリングの違いを簡単にまとめると以下のようになります。

| 項目 | 2者間 | 3者間 |

|---|---|---|

| 契約当事者 | 利用者・業者 | 利用者・売掛先・業者 |

| 入金スピード | 早い | やや遅い |

| 手数料 | 高め | 低め |

| 売掛先への通知 | 原則なし | 必須 |

| 向いているケース | 秘密重視・早期現金化 | コスト重視 |

それぞれの仕組みと特徴を有効活用した選び方をまとめます。まずは、2者間ファクタリングの仕組みと選び方から解説します。

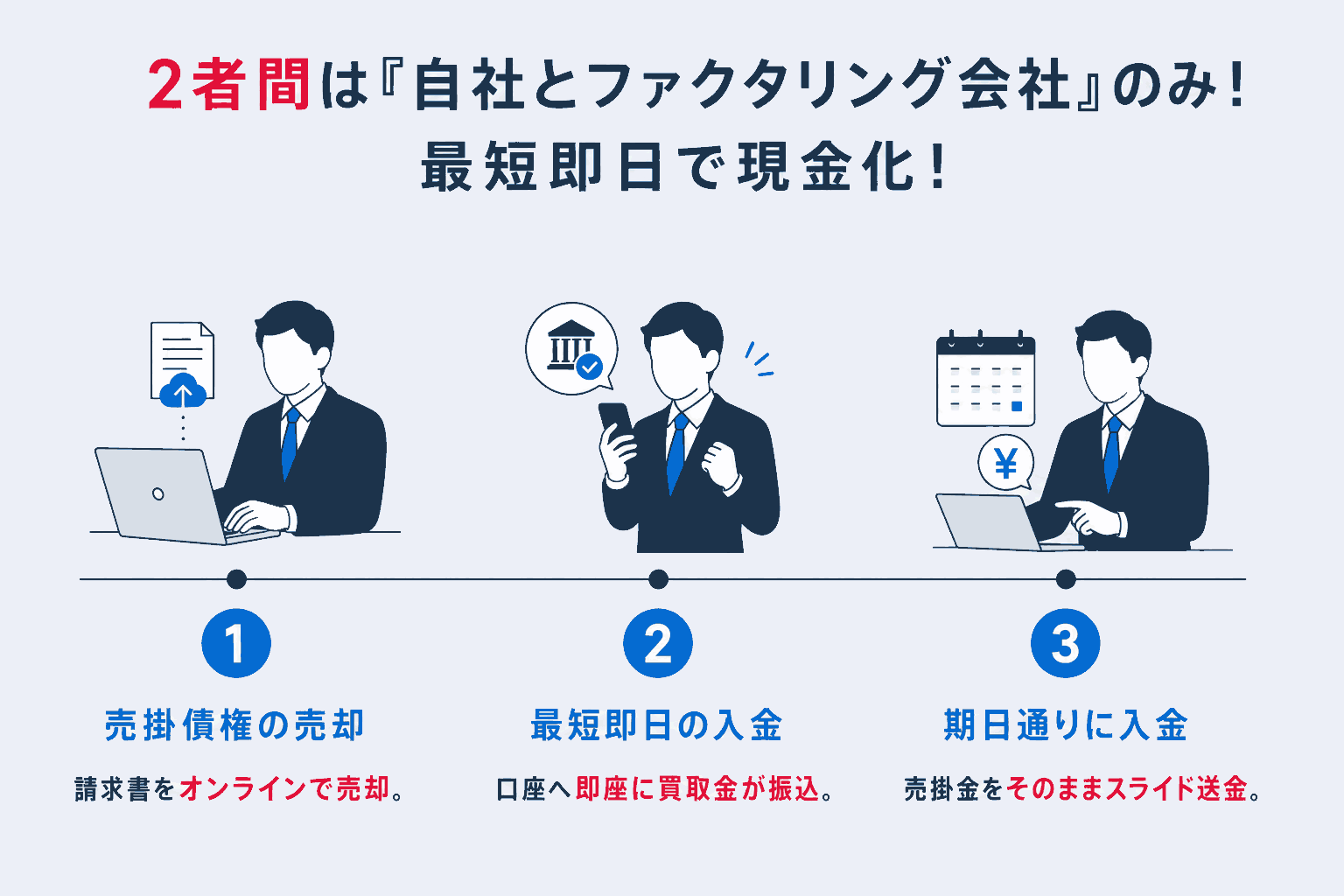

2者間ファクタリングはスピード重視で取引先に秘密にしたい場合

2者間ファクタリングは、「利用者」と「ファクタリング会社」との間で契約する形態です。

売掛債権を現金化するまでの流れは以下の通りです。

- 「利用者」が売掛債権を売却し、買取代金を受け取る

- 取引先(売掛先)から「利用者」に資金(売掛金)が支払われる

- 売掛金を「ファクタリング会社」に支払う

原則、2者間ファクタリングでは取引先に売掛金売却を知られずに手続きを進められます。2者契約となるため、最小限の申し込みステップで、準備する書類も少ない傾向にあります。

契約は2者間で行われるため、スピード重視で取引先に秘密にしたい場合におすすめの契約形態です。

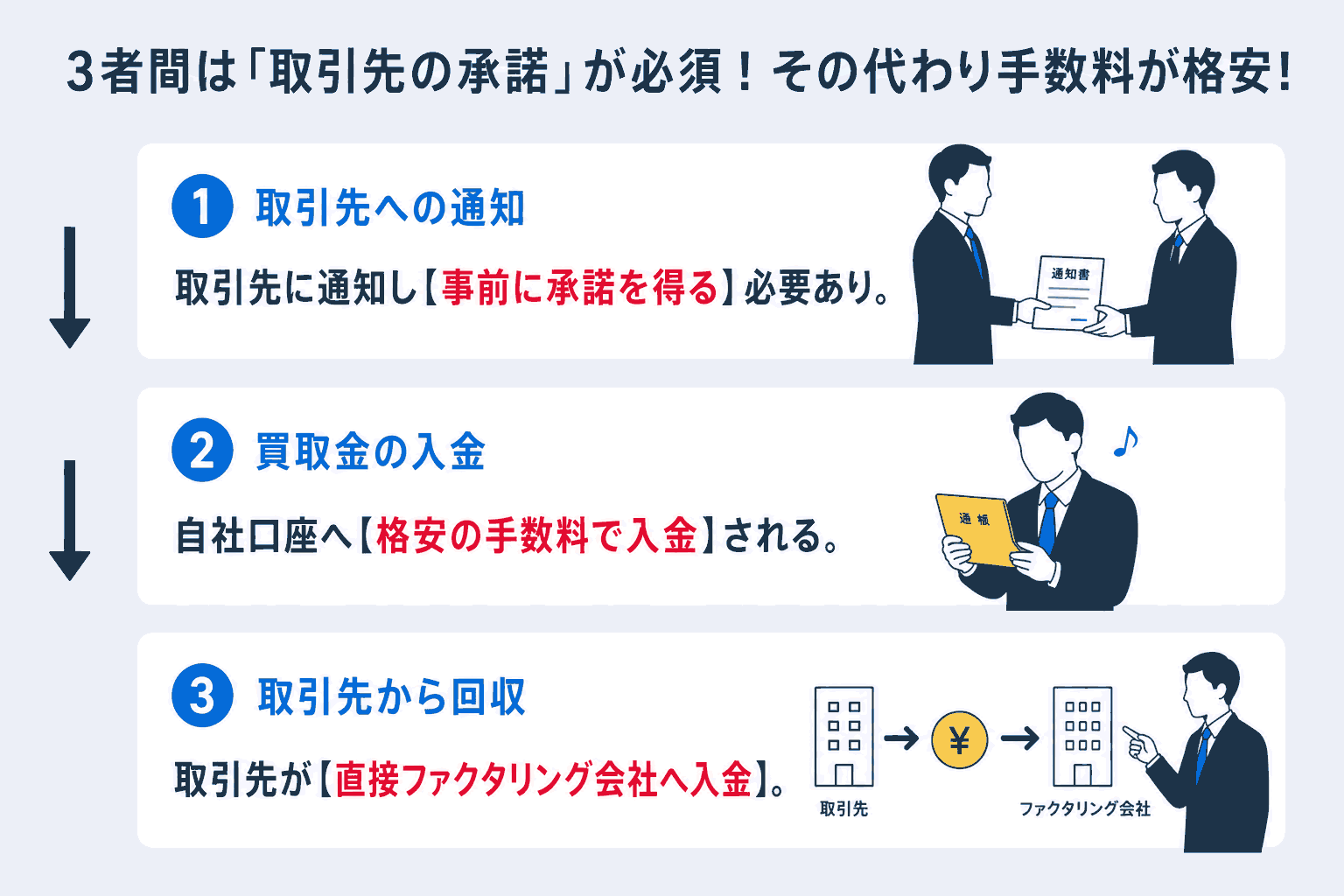

3者間ファクタリングはコスト重視で取引先と信頼関係がある場合

一方、3者間ファクタリングは、「利用者」、「取引先」、「ファクタリング会社」の3者間で契約する形態です。

売掛債権を現金化するまでの流れは以下の通りです。

- 売掛債権の売却を「取引先」に通知する

- 「ファクタリング会社」から「利用者」に買取代金が支払われる

- 「取引先」が売掛金を「ファクタリング会社」に支払う

2者間ファクタリングとは異なり、取引先も契約に加わるため、取引先の理解が必要になります。契約は3者間で行われるため、申し込み手続きに時間がかかる場合があります。

3者間ではファクタリング会社が直接、売掛先の審査を行います。審査に時間はかかりますが、審査の精度が高まるため、3者間の手数料は2者間よりも低めに設定されるのが一般的です。

取引先と信頼関係があり、手数料負担を抑えたいケースで役立ちます。

ファクタリング手数料の決め方!相場と要因について解説

ファクタリングを利用する際、買取金額から手数料が差し引かれます。手数料はさまざまな要因で決定され、これらを理解しておくことで、売掛債権の売却でより有利に働きます。決定要因と手数料の関係を、以下の表で簡単にまとめました。

| 要因 | 手数料への影響 |

|---|---|

| 売掛先の信用 | 高いほど下がる |

| 支払いサイト | 長いほど上昇 |

| 契約形態 | 2者間は高め |

| 初回利用 | 高くなりやすい |

ファクタリングの手数料相場と決定要因についてさらに詳しく見ていきましょう。

手数料の相場は2者間で2%〜18%・3者間では2%〜9%

ファクタリングの手数料相場は、2者間ファクタリングで2%〜18%、3者間では2%〜9%です。

この手数料は、事務手数料、未回収リスクなどをもとに設定され、ファクタリング会社の収益となります。一般的に、2者間のリスクのほうが3者間よりも高いため、2者間の手数料は高めです。

基本的に、買取価格から手数料を差し引かれて支払われるため、コストを抑えたい場合は、手数料の安い業者を中心に、他の特徴も踏まえて検討します。

ただし、極端に安い業者は、掛け目が低く受取額が少なくなったり、償還請求権が設定されていたりと希望に反した条件が付与されている場合があります。また、偽装ファクタリング会社の可能性もありますので、注意が必要です。

近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

金融庁「ファクタリングの利用に関する注意喚起」

ファクタリングは、法的には債権譲渡(債権の売買)契約です。貸金業登録を受けずに、ファクタリングを装って貸し付けを行っている事案があります。売掛先が倒産したときに「利用者の資金で業者に支払わなければならない」契約では、貸金業に該当する可能性があります。ただし、貸金業に該当するかは、ノンリコース規定の有無だけでなく、実態に照らして判断されます。

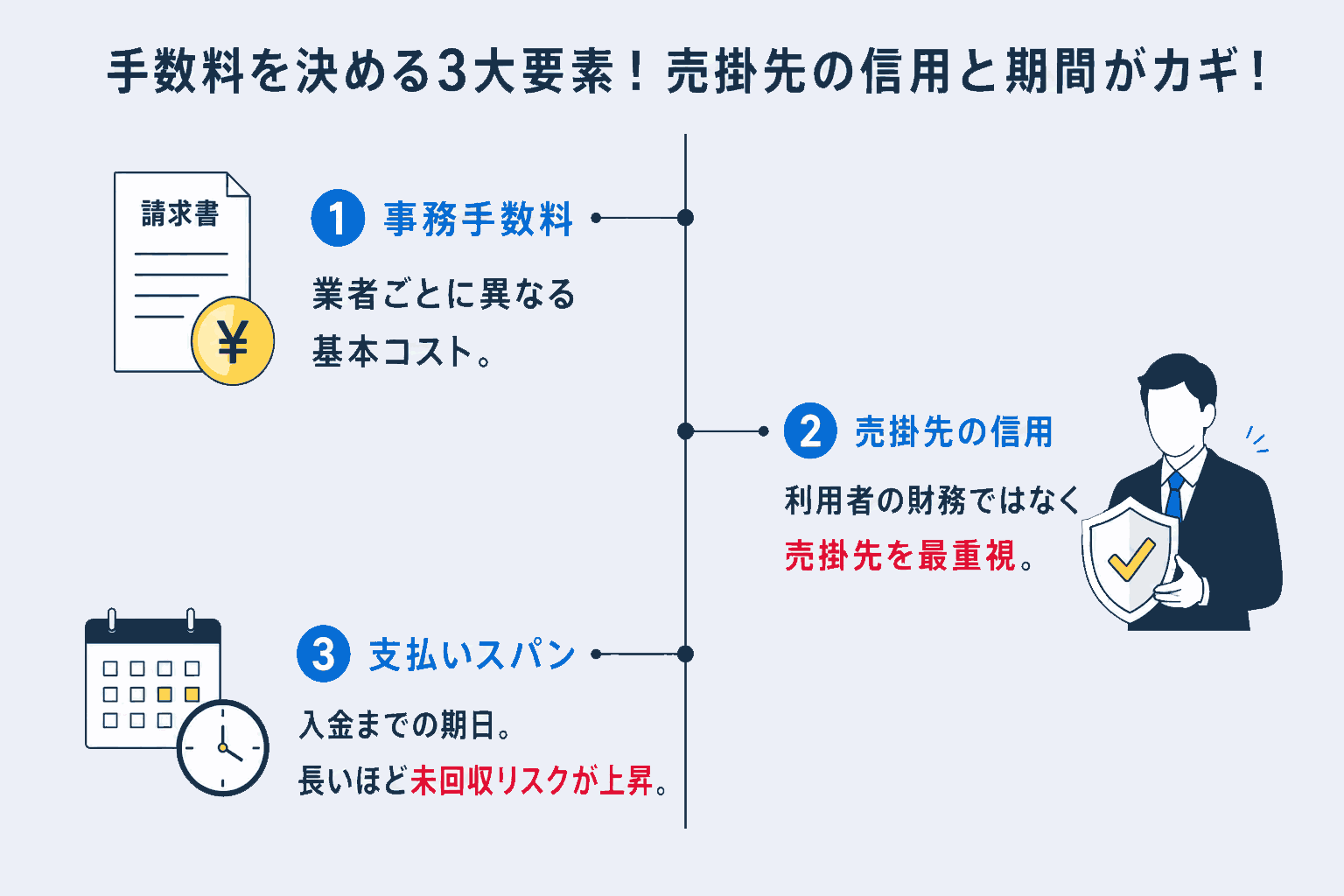

手数料の決定は事務手数料・売掛先の信用・支払いスパン

手数料は、主に事務手数料、売掛先の信用、支払いスパンにより決定します。決定要因を事前に理解しておくことで、手数料を抑えられます。

- 事務手数料

- 売掛先の信用

- 支払いスパン

事務手数料は、ファクタリング会社の経費にあたり、業者によって異なります。基本的に公開されていません。

売掛先の信用については、ファクタリングの審査では、利用者の信用ではなく、売掛先の信用が重視されます。業者にとっては売掛金を確実に回収できるかどうかが重要であるためです。たとえば、個人事業主や小企業よりも大手企業の売掛金のほうが、手数料は低くなります。複数の売掛金を保有している場合は、信用力の高い売掛先を選ぶとコストを抑えられます。

支払いスパンについては、売掛債権の買取日から売掛金の支払日までの期間を支払いサイトといいます。支払いサイトが長いほど、未回収リスクは高くなりますので、手数料は高めです。たとえば、支払いサイト60日間よりも120日間のほうがリスクは高いため、手数料は高くなる可能性があります。一方で、支払いサイトの長い売掛金を売却したほうが、倒産リスクの移転に効果的ですので、バランスを考えて選ぶといいでしょう。

実質的な受取額に影響する掛け目も存在する

「掛け目」は買取率ともいい、買取可能額の割合を意味します。わかりにくいため、具体的な金額で確認します。

たとえば、売掛債権1,000万円、掛け目90%、手数料5%のケースでは、売掛債権に掛け目90%をかけた900万円が取引の対象となります。この900万円から手数料5%(45万円)を差し引いた金額855万円が買取額です。契約内容によって、売掛金が支払われ取引が成立した際に、100万円(売掛金-掛け目)が戻ってきます。

- 対象額:1,000万円×90%=900万円

- 買取額:900万円-45万円=855万円

- 戻し額:1,000万円-900万円=100万円

掛け目は、リスクに応じて設定されます。リスクが高ければ掛け目は低く、リスクが低ければ掛け目は高くなります。利用者は以下の点を認識しておくといいでしょう。

- 手数料を除いた売掛債権額を受け取れるわけではない

- 2者間ファクタリングは3者間よりも掛け目は比較的低い

- 初めて利用する際には、掛け目は比較的低い

掛け目も考慮してファクタリングの利用を検討すると、安心して取引を進められます。

ファクタリングが活用される具体的なシーン

ファクタリングは具体的にどのようなケースで活用されているのでしょうか。具体的な活用の仕方を想定できれば、利用しやすくなります。

ここでは、活用例を4つ紹介し、ファクタリングへの理解を深めていきます。具体的な活用シーンについて詳しく解説します。

急な受注増による外注費や材料費の先行支払い

ファクタリングは、急な受注増により、外注費や材料費を先行して支払わなければならないケースで活用されます。多くの業界では、仕事を受注してから代金を回収するまでの間に、さまざまな費用を事前に立て替える必要があります。想定を超える需要が発生した場合、手元資金だけでは対応しきれず、資金不足に陥るリスクがあります。

なお、売掛債権を活用した資金調達は、国としても推進している施策です。経済産業省中小企業庁も以下のように述べています。

中小企業者が不動産担保に過度に依存せずに資金調達ができるよう、売掛債権担保融資保証制度を創設し、普及を進めています。

引用元:経済産業省中小企業庁「売掛債権の利用促進について」

こうした背景からも、銀行融資が間に合わない急ぎの場面でファクタリングが選ばれる理由がわかります。

- 銀行融資と比べて審査期間が短く、急ぎの資金ニーズに対応しやすい

- 既存の融資枠を使わずに資金を調達できるため、与信枠を温存できる

- 手持ちの売掛債権を活用するだけで、担保や保証人が不要なケースが多い

銀行融資の審査待ち期間中のつなぎ資金として活用

銀行融資の審査を待つ期間のつなぎ資金として、ファクタリングが活用されています。銀行融資では審査に1ヶ月〜2ヶ月ほどかかるケースがあり、その間も経費や仕入れ費用は発生し続けます。売掛債権を売却して得た資金を運転資金に充て、融資が実行されたら本来の目的に活用するという流れが一般的です。

つなぎ資金の調達手段には、不動産担保ローンや制度融資(例:埼玉県中小企業向け制度融資)などもありますが、これらは審査に一定の時間がかかります。制度融資は金利が低く保証協会の保証が受けられる点がメリットである一方、急ぎの資金ニーズには間に合わないケースも少なくありません。

| 調達手段 | 審査期間の目安 | 担保 |

|---|---|---|

| 銀行融資 | 1〜2ヶ月程度 | 必要な場合あり |

| 日本政策金融公庫 | 2〜4週間程度 | 必要な場合あり |

| 制度融資 | 2〜4週間程度 | 保証協会の保証 |

| 不動産担保ローン | 1〜2週間程度 | 不動産が必要 |

| ファクタリング | 最短即日〜数日 | 原則不要 |

このように、ファクタリングは他の手段と比べて圧倒的にスピーディーな資金調達が可能です。急ぎのつなぎ資金が必要な場面で特に有効な選択肢といえます。

売掛先の支払いサイトが長くキャッシュフローが圧迫されている

売掛金の支払いサイトが長いと、キャッシュフローは悪化しがちです。たとえば建設業では、工事完了から物件引き渡しまでの間、資材費や人件費を先行負担しなければならず、さらに売掛金の入金まで数ヶ月かかるケースもあります。運送業・製造業・医療介護なども同様に、入金までの期間が長く、資金繰りへの影響が大きい業界です。

以下のように、業界によって支払いサイトの目安は異なります。

| 業界 | 支払いサイトの目安 |

|---|---|

| 建設業 | 60〜120日程度 |

| 製造業 | 60〜90日程度 |

| 運送業 | 30〜60日程度 |

| 医療・介護 | 翌々月以降(診療報酬) |

このように支払いサイトが長い業界では、売掛金を早期に現金化できるファクタリングが、キャッシュフロー改善の有効な手段として活用されています。

赤字や税金滞納があり新たな借入れが困難な状況

赤字や税金滞納があると、銀行融資の審査は厳しくなります。これは融資の審査対象が利用者(借り手)本人の信用力や財務状況にあるためです。一方、ファクタリングの審査対象は売掛先(取引先)です。売掛先が期日通りに支払える能力があるかどうかが重視されるため、自社の経営状態が芳しくない場合でも相談しやすい点が特徴です。

| 審査項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 主な審査対象 | 利用者本人 | 売掛先 |

| 赤字決算 | 審査に影響大 | 影響が出にくい |

| 税金滞納 | 審査に影響大 | 相談可能な場合あり |

| 担保・保証人 | 必要な場合あり | 原則不要 |

ただし、税金滞納が続いている場合は売掛金が差し押さえられるリスクがあり、ファクタリング業者にとってもリスク要因となります。そのため、滞納が深刻な状況では審査が厳しくなるケースもある点には注意が必要です。審査通過率が高い業者は「審査が甘いファクタリング会社13選!審査基準と落ちる理由を解説」でも紹介しています。

ファクタリングのメリット4つ!即日入金や審査の甘さが魅力

ファクタリングを利用するメリットを4つ紹介します。資金調達の手段はさまざまありますが、ファクタリングには銀行融資や他の調達方法にはない独自のメリットがあります。たとえば、審査スピードの速さや、負債を増やさない資金調達という点は、資金繰りに悩む多くの企業にとって大きな魅力です。また、自社の財務状況が良くない場合でも利用できるケースがある点も、注目される理由のひとつです。メリットを正しく理解したうえで、自社の状況や利用目的に合わせて活用することが大切です。

それぞれのメリットを詳しく解説します。

最短即日で資金調達!数時間後に入金も可能

ファクタリングは、融資やローンと比較して、資金調達までのスピードが早い点が大きなメリットです。銀行融資では審査に1〜2ヶ月かかるケースがある一方、ファクタリングは審査内容によっては即日での資金調達も可能です。特に2者間ファクタリングであれば必要書類が少なく、オンラインで完結できる業者であれば申し込みから数時間後に現金化できるケースもあります。

スピードが速い理由として、以下の点が挙げられます。

- 審査対象が売掛先のため、自社の財務書類の精査が最小限で済む

- オンライン完結型の業者では、書類提出から審査・振込までが一括対応

- 担保設定や保証人手続きが不要なため、融資のような事前準備が不要

急な資金需要が発生した際にすぐ動けるよう、あらかじめファクタリングを資金調達の選択肢のひとつとして準備しておくと安心です。

バランスシートのオフバランス化で財務状況を改善できる

バランスシートのオフバランス化とは、財務諸表を改善するために、売掛金などの勘定項目を貸借対照表から圧縮・削除することです。このオフバランス化では以下のようなメリットがあります。

- 自己資本比率が改善する

- 融資の審査で評価されやすくなる

- 回収不能リスクを軽減できる

これまで融資による資金調達をしていた場合、財務諸表に売掛金(資産)と借入金(負債)が計上されます。ファクタリングにより売掛金を現金化し、借入金の返済に充当することで、総資産と有利子負債を同時に圧縮できます。その結果、自己資本比率が向上し、金融機関からの評価も上がりやすくなります。特に、今後の銀行融資や投資家からの資金調達を視野に入れている企業にとって、財務体質の改善は重要な経営課題です。売掛金という既存の資産を活用するだけで財務指標を改善できる点は、ファクタリングならではのメリットといえます。

審査基準は自社ではなく売掛先の信用度で決まる

ファクタリングの審査対象は、利用者本人ではなく売掛先の信用度です。そのため、自社の業歴や財務状況が十分でない場合でも、取引先の信用度が高ければ審査が通りやすくなります。売掛先の状況によって、審査結果は以下のように異なります。

| 売掛先の状況 | 審査への影響 |

|---|---|

| 大手企業・上場企業 | 信用度が高く、審査が通りやすい |

| 官公庁・公的機関 | 支払いが確実で最も評価されやすい |

| 中小企業(実績あり) | 取引実績があれば審査可能な場合あり |

| 個人事業主 | 信用度が低く、審査が厳しくなりやすい |

| 経営状態が不安定な先 | 支払い不能リスクがあり審査に影響 |

複数の売掛債権を保有していて早期に現金化したい場合は、できるだけ信用度の高い売掛先の債権を選んで申請することで、審査通過の可能性が高まります。

売掛金が回収できないときの対処法としても活用できる

売掛金のなかに、回収不能リスクが高いものが含まれるケースがあります。このような売掛債権を優先してファクタリングの対象とすることで、不良債権化を未然に回避できます。活用する際は、以下の点に注意が必要です。

- 償還請求権のないファクタリングを利用する

- 保証型ファクタリングを利用する

- 回収不能リスクが高いと判断されると手数料が高くなる

ファクタリングには買取型と保証型があり、目的に応じて使い分けが重要です。

| 買取型ファクタリング | 保証型ファクタリング | |

|---|---|---|

| 主な目的 | 売掛金の早期資金化 | 貸倒れリスクの補填 |

| 現金化のタイミング | 契約後すぐ入金 | 通常は入金なし(保証料支払い) |

| 売掛先倒産時 | ノンリコースなら返還不要 | 保証金が支払われる |

| コスト名目 | 手数料 | 保証料 |

| 向いているケース | 資金繰り改善・運転資金 | 貸倒れリスク対策 |

なお、回収不能リスクが高い売掛先ほど手数料が割高になる点も踏まえて検討しましょう。この記事では買取型を中心に紹介しています。

ファクタリングのデメリットとは?注意点と継続利用のリスク

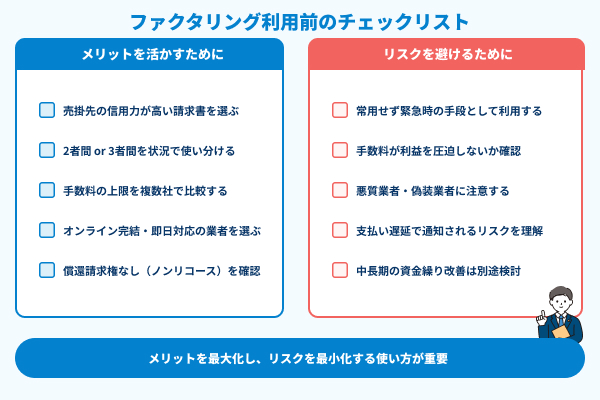

「ファクタリングはやばいかも?」と感じている方もいるかもしれません。たしかにファクタリングにはメリットが多い一方で、正しく理解しておくべきデメリットやリスクも存在します。特に、手数料の高さや継続利用による資金繰りへの悪影響は、使い方を誤ると経営に支障をきたす可能性があります。また、悪質な業者によるトラブル事例も報告されており、利用前に十分な知識を持っておくことが大切です。ファクタリングはあくまで一時的な資金調達手段として位置づけ、長期的な財務改善と並行して活用することが重要です。

ファクタリングのデメリットやリスクについて詳しく見ていきましょう。

銀行融資と比べて手数料が高いため利用しすぎは利益圧迫に繋がる

ファクタリングの手数料は、銀行融資と比較すると高めです。日本政策金融公庫のような公的融資であれば、さらに手数料負担を抑えられる融資も行っています。

主な資金調達手段のコストを比較すると以下のとおりです。

| 調達手段 | 手数料・金利の目安 |

|---|---|

| 銀行融資 | 年1〜3%程度 |

| 日本政策金融公庫 | 年1〜2%程度 |

| ノンバンクローン | 年5〜15%程度 |

| ファクタリング(2者間) | 売掛金額の10〜30%程度 |

| ファクタリング(3者間) | 売掛金額の1〜9%程度 |

このようにファクタリングは、特に2者間の場合、コストが高くなりやすい傾向があります。急ぎの資金調達には有効ですが、常態化すると手元に残る利益が減り続けるリスクがあります。ファクタリングのメリットを活かしつつ、計画的に利用することが大切です。

継続利用は今後の融資に影響しキャッシュフローも改善されない

資金繰りに問題がなければ、ファクタリングを利用しなくても支払いサイトに対応できます。そのため、ファクタリングを継続して利用していることが金融機関に判明すると、「常態的に資金繰りが苦しいのでは」と判断され、銀行融資などの審査に悪影響を及ぼすことがあります。

また、利用頻度が高くなると以下のような問題が生じます。

- 売掛債権から毎回手数料が差し引かれるため、手元資金が徐々に目減りする

- 売掛金を早期に現金化し続けることで、本来の入金サイクルが崩れやすくなる

- 根本的な資金繰り改善につながらず、ファクタリング依存が続くリスクがある

ファクタリングはあくまで一時的な資金調達手段です。継続利用ではなく、資金需要が高まる特定の場面に絞って活用することで、コストを抑えながら効果的に使いこなすことができます。

2者間でも支払いが遅れれば債権譲渡通知が送られるリスク

債権譲渡通知は主に3者間ファクタリングで行われ、売掛先に債権を譲渡した旨を通知します。2者間では売掛先に債権売却を知られることはなく、通常は債権譲渡通知は行われません。2者間と3者間の主な違いは以下のとおりです。

| 2者間 | 3者間 | |

|---|---|---|

| 売掛先への通知 | 原則なし | あり(必須) |

| 売掛先への通知リスク | 支払い遅延時に発生 | 最初から知られる |

| 手数料の目安 | 10〜30%程度 | 1〜9%程度 |

| 手続きの手軽さ | 比較的簡単 | 売掛先の同意が必要 |

ただし、利用者の資金繰りが悪化した場合、ファクタリング会社は売掛金を確実に回収するため、2者間であっても売掛先に債権譲渡通知を送付することがあります。これにより、取引先にファクタリングの利用を知られてしまうリスクがある点には注意が必要です。ファクタリングにおける債権譲渡通知の必要性については「ファクタリングで債権譲渡登記は必要?求められる理由と登記ありのリスク」以下の記事をご確認ください。支払いの遅延が生じないよう、資金管理を徹底することが重要です。

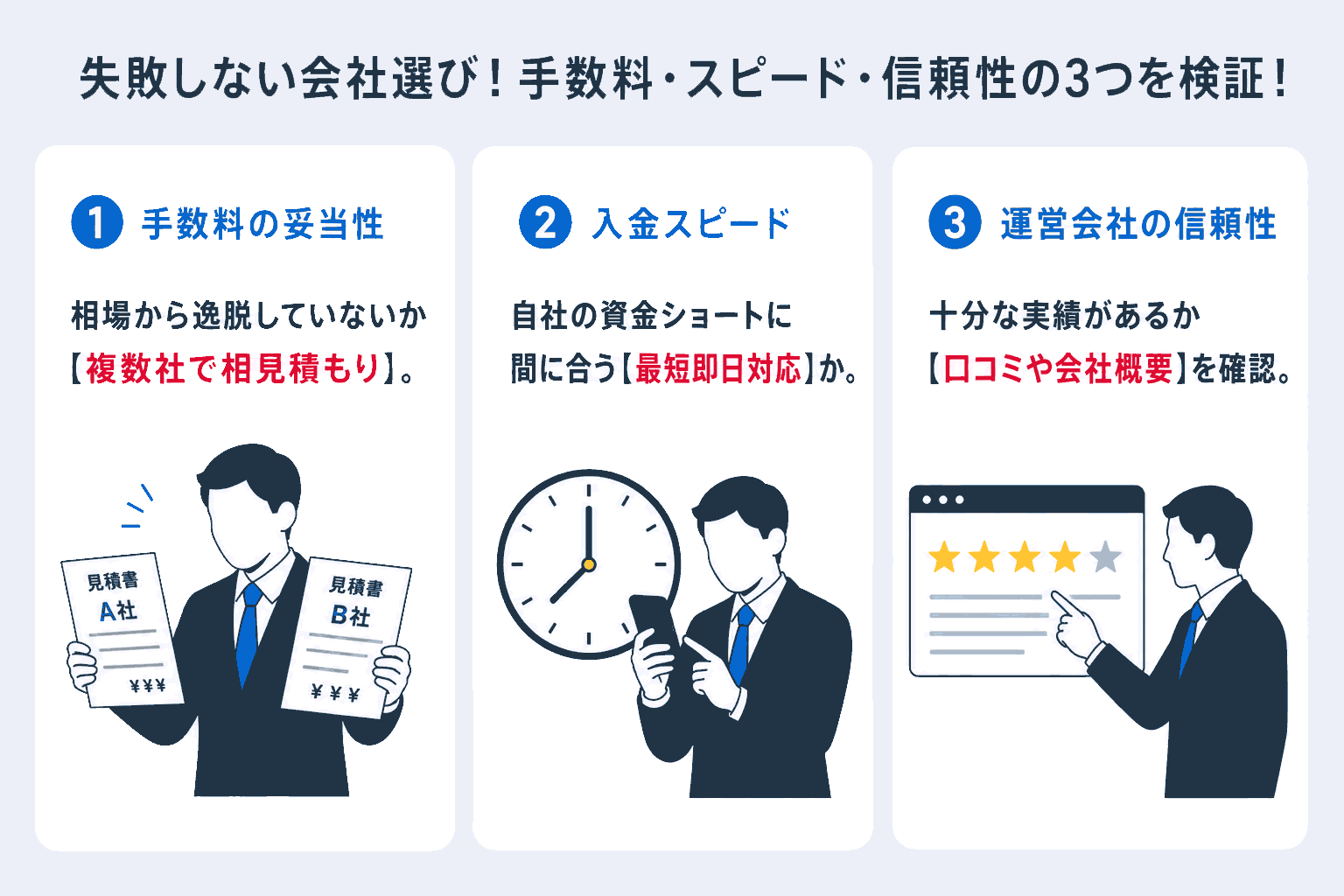

ファクタリング会社の選び方を属性別で解説

これまで解説した、ファクタリングの仕組み、メリット・デメリットなどを踏まえ、ファクタリング会社の選び方を紹介します。

ファクタリングの会社の属性別選び方を詳しく見ていきましょう。

急ぎの場合はオンライン完結で即日対応可能な業者

急いで現金化したい場合は、オンライン完結で即日対応可能な業者を選ぶといいでしょう。

各公式ページを見ると、「最短即日現金化」と記載されています。最短で現金化できるのは、必要書類が少なく、対面相談がない場合です。このような業者なら、申し込みから入金までスピーディーに進みやすくなります。また、以下の点も現金化までの期間が延びる傾向にあります。

- 3者間ファクタリングを利用する

- 必要書類に不備がある

- 売掛先の信用度が低め

- 高額な売掛金を売却したい

事前に対応しにくいものもありますので、上記に当てはまる場合は、できるだけ早めに申し込むようにしましょう。

法人でまとまった金額を資金化したいなら買取上限金額を見る

多くのファクタリング会社では、買取上限金額が設けられています。売掛金額に対して掛け目が設定され、さらに手数料が差し引かれるため、売掛金の全額を現金化できるわけではありません。業者によって対応できる金額帯は大きく異なり、数十万円から数億円まで幅があります。

業者のタイプ別に買取上限の目安を整理すると以下のとおりです。

| 業者タイプ | 買取上限の目安 | 手数料の目安 |

|---|---|---|

| オンライン特化型 | 数十万〜数千万円 | 10〜20%程度 |

| 中堅ファクタリング会社 | 数百万〜1億円程度 | 5〜15%程度 |

| 大手・銀行系 | 数億円以上 | 1〜9%程度 |

法人で高額の売掛債権の売却を検討している場合、買取上限が低い業者では対応できないケースがあります。まず自社の売掛金額を把握したうえで、複数の業者を比較検討することが重要です。合わせて「ファクタリング会社おすすめ比較ランキング15選」の記事もチェックしてみてください。

個人事業主やフリーランスは少額から買取している会社がおすすめ

個人事業主やフリーランスは、少額買取に対応している会社がおすすめです。1件あたりの売掛金額が小さい傾向にあるため、買取下限額が高い業者では申請自体ができないケースがあります。業者によっては「30万円以上」「100万円以上」など最低買取金額が設定されているため、事前の確認が必要です。

個人事業主・フリーランスが業者を選ぶ際に確認しておきたいポイントは以下のとおりです。

- 買取下限額が低い、または下限なしの業者かどうか

- 個人事業主・フリーランス専門、または対応実績があるか

- オンライン完結で手続きが完了できるか

- 必要書類が少なく、審査がスピーディーか

こうしたポイントを踏まえて複数の業者を比較することで、自分の規模や状況に合ったファクタリング会社を見つけやすくなります。手数料だけでなく、使いやすさやサポート体制も含めて総合的に判断しましょう。

手数料率は下限ではなく上限を確認してシミュレーションする

ファクタリング会社の手数料率は、下限ではなく上限を確認しましょう。多くの公式サイトでは「手数料率1%〜」のように下限のみ記載されていますが、実際に適用される手数料は売掛金の金額や売掛先の信用度、契約形態によって大きく変わります。

たとえば、売掛金100万円を売却した場合のシミュレーションは以下のとおりです。

| 手数料率 | 手数料額 | 実際の受取額 |

|---|---|---|

| 3% | 3万円 | 97万円 |

| 10% | 10万円 | 90万円 |

| 20% | 20万円 | 80万円 |

| 30% | 30万円 | 70万円 |

上限が30%の業者では、最悪のケースで受取額が70万円まで下がります。手数料率は必ず上限を確認し、最大コストを想定したうえで利用を判断することが大切です。複数の業者に見積もりを取り、審査結果を比較してから決めましょう。

ファクタリングに関するよくある質問と答え

初めてファクタリングの検討をしている人が抱く、疑問や不安にお答えします。利用前に確認しておきましょう。ここではよくある3つの質問を紹介し、わかりやすく回答します。

審査で必要な書類は?必須のものなどはあるのでしょうか

必要書類は、業者によって異なりますが、おもに以下のような書類を提出します。

- 身分証明書

- 預金通帳のコピー

- 売掛先の発注書(契約書)

上記のほか、法人は決算書や商業登記簿謄本、個人事業主・フリーランスは確定申告書を求められることもあります。「直近2年分」「直近3年分」など、会計期間による違いもあります。

これらの書類は訪問時に持参したり、郵送で送ったりしますが、オンライン完結型であれば、Web上でアップロードできるケースもあります。必要書類は、契約形態(2者間・3者間)によっても異なるため、事前に問い合わせて確認し、書類の準備をしておくとスムーズに手続きを進められます。

ファクタリングはやばいと聞きますが違法ですか?

ファクタリングは合法的な資金調達方法です。「あやしい」と感じるのは、法改正により、比較的新しい資金調達方法としてサービスが広がっているためです。東京都産業労働局も提唱していますが利用するには正しい知識が必要です。

このファクタリングについては、法令等による業規制がない中で、利用者にとって不利益となる取引事例なども発生しており、利用にあたっては正しい知識の取得が重要です。

引用元:東京都産業労働局「ファクタリング」

ただし、ファクタリングを装った偽装業者の存在も確認されており、金融庁などが注意喚起しています。ファクタリング業者を装い貸し付けを行ったり、相場よりも高い手数料を請求したりするケースが報告されています。貸金業に該当する取引や給与ファクタリングなどの手口もありますので、注意が必要です。不明な点が多く、少しでも疑問に感じた場合は、専用窓口に相談するなどして慎重に進めましょう。

ファクタリングの審査に通らない理由はなんですか?

審査に通らない最も大きな理由は、売掛先の信用度です。信用度が低いと売掛金を回収できないと考えられ、買い取りを拒否されることがあります。このほか、書類不備や利用者の税金滞納なども挙げられます。審査に通らない理由を以下にまとめますので、該当するかどうか確認してみるといいでしょう。

- 売掛先の経営状態が芳しくない

- 支払いサイトが長い

- 初回利用で実績が乏しい

- 売掛金額が大きくリスクが高い

- 税金を滞納している(滞納したことがある)

ファクタリングとABL(動産・売掛債権担保融資)の違いは何ですか?

ファクタリングとABLはどちらも売掛債権を活用した資金調達ですが、仕組みが異なります。

ファクタリングは売掛債権を「売却」する取引です。売却した時点で資金を受け取れるため、負債は増えません。一方、ABLは売掛債権や在庫などを「担保」にして融資を受ける取引です。借入である以上、負債として計上されます。

ABL(Asset Based Lending:動産・債権担保融資)は、企業が有する在庫や

引用元:経済産業省「ABLガイドライン」

売掛債権、機械設備等の事業収益資産を活用した金融手法である。

急ぎの資金調達や負債を増やしたくない場合はファクタリング、比較的低コストで調達したい場合はABLが向いています。