- ファクタリングを利用して資金繰りを改善したいけど、償還請求権ってなんだか難しそう

- もし取引先が倒産してしまったら、後から自分がお金を返さないといけない?

このような不安や疑問を抱えていませんか。

資金調達の手段として便利なファクタリングですが、契約内容をよく理解していないと、思わぬトラブルにつながることもあります。特に償還請求権の扱いは、今後の事業運営に大きく関わってくる大切なポイントです。

本記事では、償還請求権の基本的な意味から、ファクタリングにおける重要性や注意点について解説します。償還請求権の性質や正しい付き合い方を理解し、安心して資金調達の準備を進めるために、ぜひ参考にしてください。

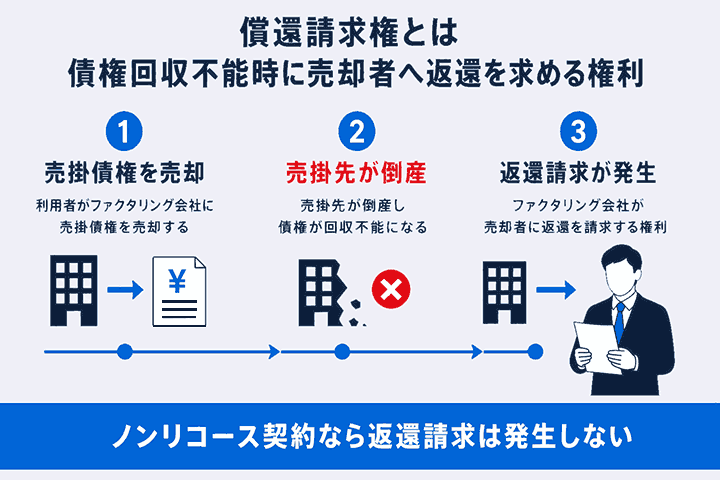

償還請求権とは債権回収不能時に売却者へ返還を求める権利

償還請求権とは、売却した売掛債権が何らかの理由で回収できなくなったときに、買い取った側(ファクタリング会社)が売った側(利用者)に対して、代金の返還を求めることができる権利のことです。

ファクタリング会社が売掛金を買い取ったあと、支払い期日になっても取引先から資金を回収できないことがあります。取引先が倒産してしまったり、経営不振に陥ったりといったトラブルがあるためです。

このような場合、償還請求権がある契約だと、利用者が取引先の代わりにファクタリング会社へお金を返さなければなりません。つまり、利用者がリスクを負担する形です。

償還請求権についてより深く理解するために、法律上の定義や手形取引での扱いについて、以下で詳しく解説していきます。

それぞれ順に解説いたします。

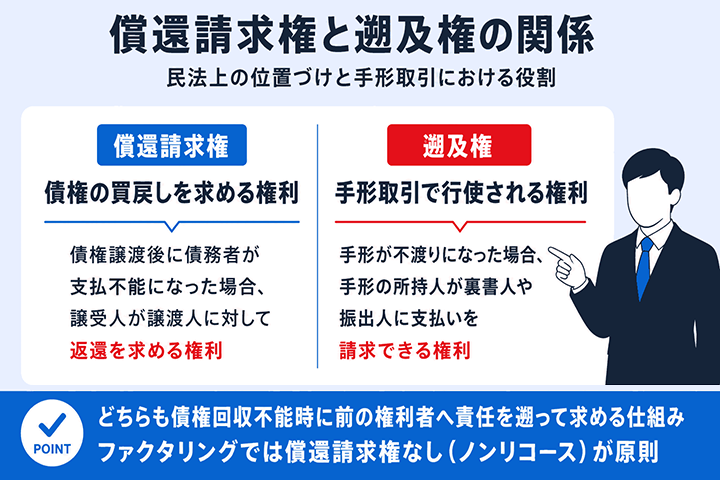

民法上における償還請求権の定義と遡及権との関係性を解説

民法という法律の視点で見ると、ファクタリングは「債権の売買(債権譲渡)」にあたります。民法では、債権を譲り渡した人は「債権が実在すること」は担保しますが、「取引先が確実に支払うこと」まで保証する義務は原則としてないとされています。

ファクタリングは、債権譲渡について定めた民法第466条や、売買について定めた第555条に基づく取引です。もし、取引先が倒産して未払いになったときの責任を利用者側に負わせるなら、第569条(債務者の資力の担保)のような特別な約束をあえて結ぶ必要があります。

この「万が一のときは過去にさかのぼって(遡及して)利用者に責任を追及できる」という特別な取り決めこそが、ファクタリングにおける償還請求権の正体です。

ポイントをまとめてみましょう。

- ファクタリングは民法上の「債権の売買」として扱われる

- 原則として、利用者に未払い責任を負う法律上の義務はない

- 償還請求権を持たせるには、あえて特別な取り決めを結ぶ必要がある

契約書を読む際は、このような民法の基本ルールを思い出し、「遡及」や「買戻し」といった利用者にとって不利な条件がこっそり追加されていないか、ご自身の目でしっかり確認することが大切です。

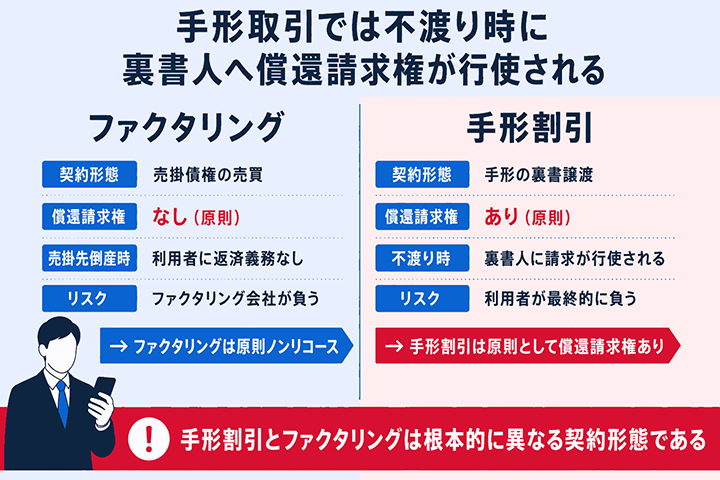

手形取引では不渡り時に裏書人へ償還請求権が行使される

昔からある資金調達の方法として「手形取引」がありますが、手形取引において手形が不渡りになった場合、所持人は以前の持ち主(裏書人)に対して手形代金を請求できます。償還請求権の代表的な例です。

手形は次々と別の人に譲り渡すことができる性質上、最終的な支払いが確保されないと、誰も安心して手形を受け取ることができなくなってしまうからです。

このように、手形割引には原則として償還請求権があります。

一方で、ファクタリングは手形とは異なる仕組みを持っています。手形割引と同じ感覚でファクタリングを利用しようとすると、権利の違いで戸惑うことがあるため、それぞれの性質を区別して理解しておくことが重要です。

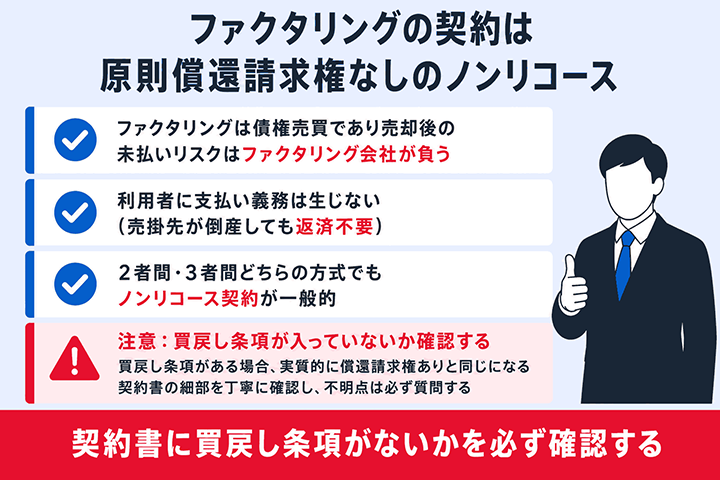

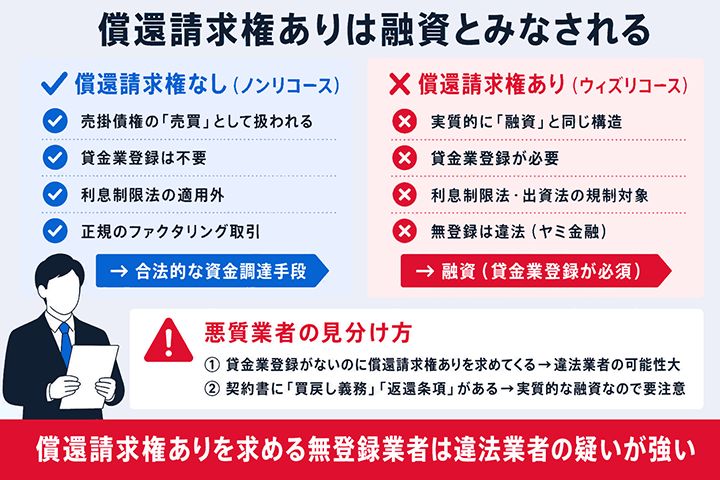

ファクタリングの契約は原則償還請求権なしのノンリコース

多くのファクタリング契約では、償還請求権がない「ノンリコース」という方式が採用されています。

ファクタリングはあくまで「債権の売買(譲渡)」であり、お金を借りる「融資」ではありません。一度商品を売ってしまったあとで、商品の価値が下がったからといって、売り主がお金を返す必要はありませんよね。これと同じ理屈です。

- 売掛金を売却した時点で、その債権はファクタリング会社の持ち物になる

- 取引先が倒産しても、利用者に支払い義務は生じない

このように、償還請求権がない契約を結ぶことで、利用者は安心して資金を調達することができます。

多くのファクタリングはノンリコースで行われますが、契約内容によっては買戻し条項などが設けられている場合もあります。契約書の内容を確認し、返金義務が発生する条件がないかをしっかり確認することが大切です。

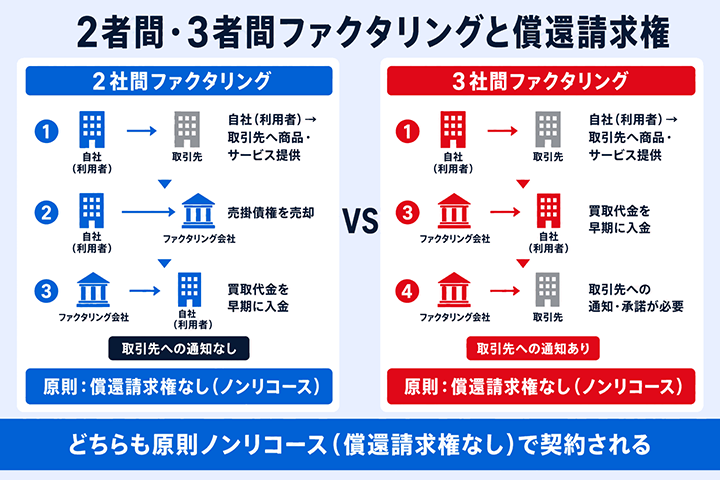

2者間・3者間ファクタリングと償還請求権の関係

ファクタリングには大きく分けて2者間と3者間の2つの契約方式があります。どちらの方式でもノンリコース契約で行われるケースが多いとされていますが、契約内容によっては買戻し条項などが設けられている場合もあります。2者間であっても3者間であっても、根本的な性質は同じです。

| 契約形態 | 償還請求権の関係 |

|---|---|

| 2者間ファクタリング | 利用者とファクタリング会社の間で契約し、取引先には通知しない |

| 3者間ファクタリング | 取引先も交えて契約し、売掛金の支払いを直接ファクタリング会社に行ってもらう |

取引先が契約に関わるかどうかの違いはありますが、売掛金を譲渡したあとの未払いリスクをファクタリング会社が負うという点は共通しています。そのため、さまざまな契約方式がある中でも、原則として償還請求権について心配する必要はありません。

ファクタリングにおける償還請求権なしのメリットとデメリット

ファクタリングにおいて償還請求権がない(ノンリコースである)ことには、利用者にとって大きなメリットがある一方で、気をつけたいデメリットも存在します。

リスクの負担者が誰になるかによって、ファクタリング会社が提供するサービスの内容や条件が大きく変わってくるため、きちんと把握することが大切です。

償還請求権がないことの良い面だけでなく懸念点も把握しておくことで、自社の状況に合った最適な資金調達の選択ができるようになります。それぞれを深掘りしていきましょう。

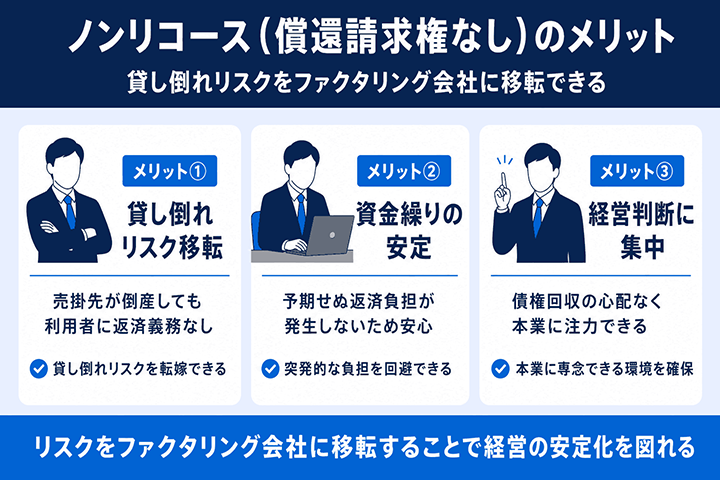

メリットは貸し倒れリスクをファクタリング会社に移転できる

償還請求権がないことの最大のメリットは、取引先が倒産して売掛金が回収できなくなる「貸し倒れリスク」を、ファクタリング会社に完全に移転できる点です。

償還請求権がない契約であれば、売却後に債権が焦げ付いてしまっても、利用者がファクタリング会社にお金を返す義務は一切生じません。

中小企業や個人事業主にとって、大きな売掛金が回収できなくなることは、自社の存続に関わる致命的なダメージになりかねません。ファクタリングを利用すれば、現金化を急ぐだけでなく、そうした未払いリスクから自社を守ることができます。

単なる資金繰りの改善にとどまらず、事業の安全性を高めるための「保険」のような役割を果たしてくれるのが、大きな魅力といえるでしょう。

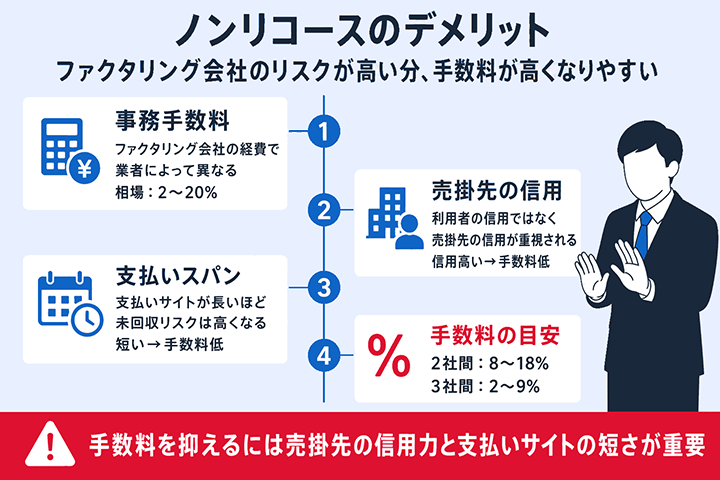

デメリットはリスクが高い分ファクタリング手数料も上がりやすい

一方でデメリットとして挙げられるのは、ファクタリングの手数料が少し高めに設定されやすい点です。利用者の代わりにファクタリング会社が貸し倒れリスクを被ることになるため、その分のリスク保証料のようなものが手数料に上乗せされてしまうのです。

もし取引先から支払いがない場合、ファクタリング会社は買い取った代金を丸々損してしまいます。そのため、審査の段階で取引先の経営状況を慎重に見極め、リスクが高いと判断されれば、手数料率が上がったり、買取を断られたりすることもあります。

手元に残る資金が減ってしまうため、ファクタリングを利用する際は、調達できる金額と手数料のバランスをしっかり計算し、本当に利益につながるのかを冷静に判断することが大切です。

償還請求権ありのファクタリングに関する注意点

もし業者から「償還請求権あり」のファクタリングを提案された場合は、十分な注意が必要です。償還請求権ありの契約は、一般的なファクタリングとは法的な性質が異なり、思わぬトラブルに巻き込まれる原因になるからです。

資金繰りに焦っていると、細かい契約内容を見落としてしまいがちですが、そこで確認を怠ると後悔することになりかねません。

以下のような慎重な行動が必須といえるでしょう。

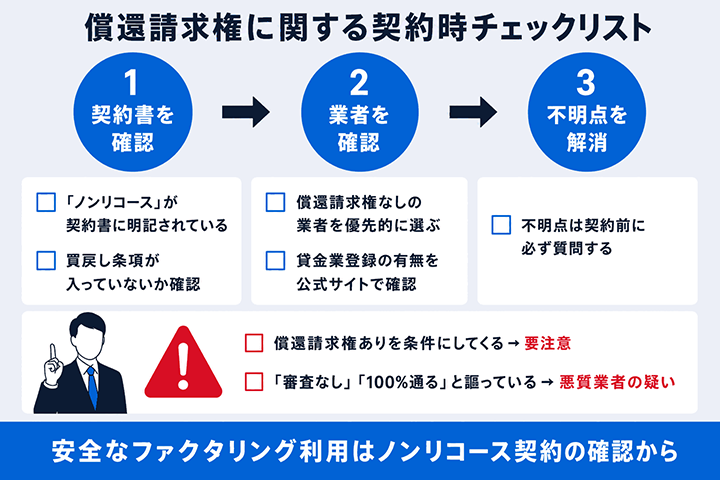

- 契約書の隅に「買戻し義務」などが記載されていないか確認する

- 担当者の口頭での説明と契約書の内容に違いがないか見比べる

償還請求権ありの契約を結んでしまうと、売掛先が倒産した際に多額の負債を抱え込むことになってしまいます。なぜそのような契約が危険なのか、法的な解釈や悪質業者の手口について、以下で詳しく解説していきます。

それぞれについて順に解説いたします。

償還請求権ありのファクタリングは融資とみなされる

償還請求権がある契約は、実質的に「債権を担保にした融資(貸付け)」と評価される可能性があります。売掛先の支払いが滞ったときに、最終的な支払い責任を利用者が負うという仕組みは、お金を借りてあとから返すのと同じ構造だからです。

もし取引が実質的に融資と判断される場合、業者が反復継続して貸付を行っていれば、国や都道府県への貸金業登録が必要になります。また、利息制限法などの法律を守る義務も発生します。

ファクタリング会社と名乗っていても、償還請求権を求めてくる時点で、それは融資の勧誘をしていることになります。自社の借入金が増えることになるため、銀行からの評価などにも影響が出る可能性があることを覚えておきましょう。

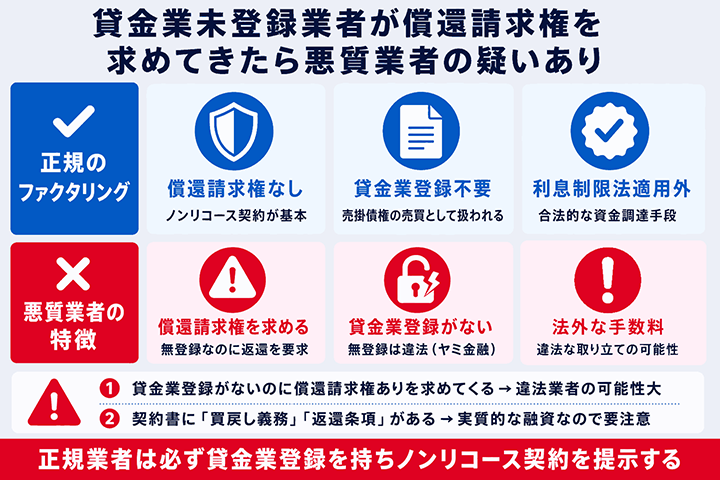

貸金業未登録業者が償還請求権を求めてきたら悪質業者の疑いあり

もし、貸金業の登録をしていない業者が「償還請求権あり」の契約を結ぼうとしてきた場合は、悪質な業者である可能性が高いので避けてください。

金融庁の「ファクタリングに関する注意喚起」でも確認できる通り、無登録のまま償還請求権がある契約(実質的な融資)を行うことは、貸金業法違反にあたります。いわゆるヤミ金と呼ばれる業者が、ファクタリングを装って違法な貸し付けを行っているケースがこれに該当します。

具体的なリスクとしては、以下のようなものが挙げられます。

- 法外な手数料(実質的な高金利)を取られる

- 強引で違法な取り立ての被害に遭う

このような違法業者に関わってしまうと、資金繰りが改善するどころか、事業そのものが破綻に追い込まれてしまいます。

契約前に業者のホームページ等で会社概要を確認し、怪しい点がないか、また契約書に償還請求権(遡及権、買戻し)の記載がないかを、必ず自分の目でチェックしてください。

ファクタリングの契約時は償還請求権なしの業者を選ぶ

ファクタリングを安全に利用し、自社の事業に役立てるためには、「償還請求権なし(ノンリコース)」の契約ができる業者を選びましょう。

償還請求権のない業者を選ぶことで、不要な貸し倒れリスクを避けるとともに、違法業者とのトラブルを未然に防ぐことができるからです。

優良なファクタリング会社であれば、公式ホームページなどに「償還請求権なし」や「ノンリコース」と明記されているのが一般的。もし記載がない場合や、担当者の説明が曖昧な場合は、契約を見送る決断も必要です。

ポイントは以下の通りです。

- ホームページで「償還請求権なし」を明記しているか探す

- 契約書にサインする前に、条項を一つひとつ丁寧に確認する

ファクタリングは、正しく使えば資金繰りを強力にサポートしてくれる心強い味方になります。本記事の内容を参考に、安心できるパートナーを見つけ、事業の成長につなげていきましょう。